פנסיה הסבר כללי?

.

למה חייב לבחור מסלול מומלץ בקרן פנסיה

הפרשה לפנסיה היא הפרשה לטווח ארוך מידיי, וכתוצאה מכך אנשים פחות מתעניינים בה, אבל דווקא בגלל זה, חייב להתעניין בה, מכיוון שהשקעה היא לטווח מאוד ארוך, הפערים בתשואה יכולים להיות מאוד מאוד גבוהים.

ניקח לדוג' ב' מקרים עם משכורת זהה, והפרשה שווה לפנסיה,

ראובן הפריש כל חודש אלף ש"ח במשך ארבעים וחמש שנה, אם התשואה הייתה 6% שנתית.

התוצאה היא:

הפקדה 541,000 ש"ח

הרווח הוא - 2,178,862 ש"ח

סה"כ החיסכון לפרישה - 2,719,862 ש"ח

ואם החיסכון היה בסיכון גבוה, וראובן הנ"ל הגיע ל8.5% תשואה שנתית.

התוצאה היא:

הפקדה - 541,000 ש"ח

הרווח - 5,364,200 ש"ח

סה"כ החיסכון לפרישה - 5,905,200 ש"ח

ומה הפער בין קרן הלכה למדד S&P 500 ?

הממוצע השנתי של קרנות ההלכה בעשר השנים האחרונות נע בין 3.29% ל 5.67% ואילו הממוצע השנתי של מדד הS&P 500 בעשרים השנים האחרונות, כולל הפקדת דיבידנדים הוא באזור 13% !!

שימו לב!!

בדוגמה שהבאנו בגלל אפקט ריבית דריבית, הפער שנוצר הוא יותר מכפול!!

הקצבה החודשית שיקבל במקרה ב' תהיה כפולה ממקרה א'.

תדמיינו לעצמכם, שמציעים לכם משרה עם משכורת כפולה מהשכר שלכם,

כמה מאמץ הייתם מוכנים להשקיע בשביל זה.

ובפער בין המסלול הלכה הכי רווחי בעשר השנים האחרונות, להשקעה במחקה מדד S&P 500.

לפי התשואה השנתית הממוצעת בעשר השנים האחרונות, במידה וכך זה יהיה ב45 שנה.

התוצאה היא שבמסלול הלכה יהיה לו 2,463,648. [לפי 5.67 ממוצע שנתי]

ובS&P 500 יהיה לו 18,418,599. [לפי 12% ממוצע שנתי]

הפער הוא כמעט פי עשר, הבדל מטורף בין א' שיוכל לחתן את הילדים בכבוד, ולהחזיר את כל ההלוואות. לאדם שגם לאחר שיצא לפנסיה, יצטרך עזרה כלכלית.

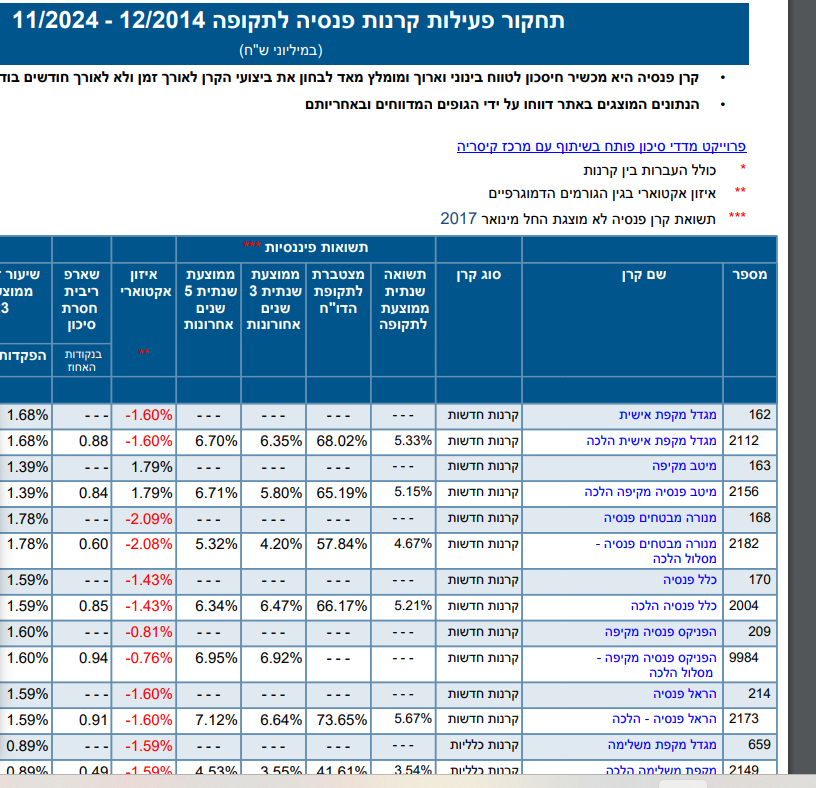

מצורף תשואה ממוצעת שנתית מסלול הלכה !

צילום מסך 2025-01-09 204201.png

{kind=link}

קישור לדו"ח תשואה שנתית ממוצעת בS&P 500

אז למה בכל זאת הרבה אנשים מזניחים את בחירת מסלול הפנסיה?

בעיקר כי פנסיה זה נשמע דבר מסובך מידי להתעסק בו, ואנשים מעדיפים לא להתעסק במה שהם לא מכירים.

וגם כי זה לא לעכשיו זה לעוד עשרות שנים, ועד אז..................

אבל זה מיליוני שקלים

אנשים ישלמו למתווך 2% משווי הדירה, כמה טרחות וטרדות יש בתהליך של קניית דירה, אבל פנאי לבחירת מסלול, וכמה מאות שקלים ליועץ מוסמך בתחום, קשה להם לפרגן.

טל"ח, אין באמור משום יעוץ או המלצה, ומומלץ להתייעץ עם יועץ פנסיוני שמתעסק בתחום.

[נ"ב התשואה שנתית בסנ"פ חושבנה בין השנים 2013 ל2023, כי עדיין אין את נתוני 2024, אבל התשואה הממוצעת בעיקרון אמורה להיות גבוהה מהנ"ל.

החשבון של תשואה שנתית ממוצעת, לפי עשר שנים אחרונות, אם היה כך ב45 שנות הפקדה לפנסיה.]